HYDRA Administrator

Modello A

Creato il: Lunedì 03 Marzo 2025 10:21 - Ultima modifica: Mercoledì 28 Gennaio 2026 11:18

Stato Patrimoniale ministeriale per le associazioni iscritte al RUNTS, in regime di cassa e competenza.

1. Che cos’è il Rendiconto Modello A

Il Rendiconto per Associazioni – Modello A è un prospetto contabile che serve a riepilogare in modo chiaro e ordinato la situazione economica e patrimoniale di un’associazione.

Il modello raccoglie i dati provenienti dalla contabilità e li organizza in sezioni predefinite, permettendo di avere una visione sintetica dei risultati dell’esercizio e delle principali voci di bilancio.

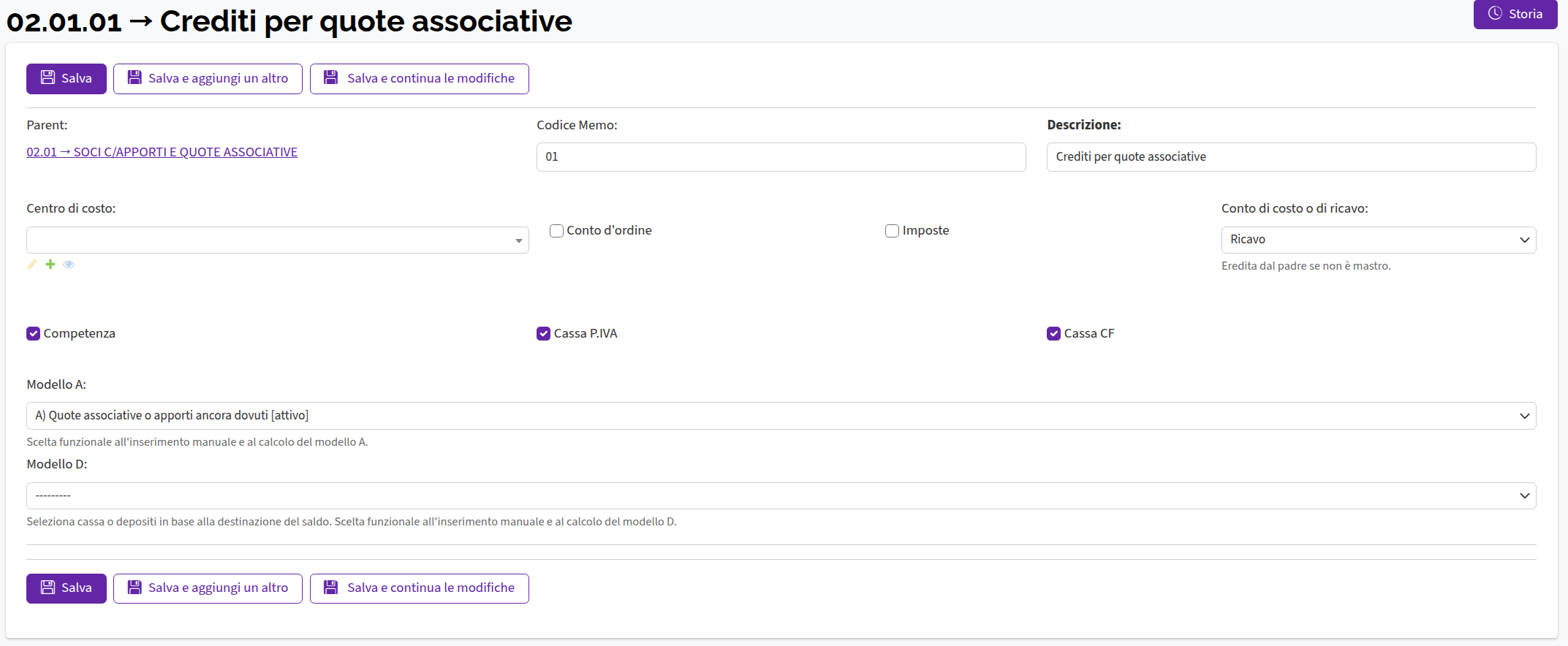

2. Come si utilizza il Modello A

L’utilizzo del Rendiconto Modello A si basa sul collegamento tra piano dei conti e movimenti contabili.

- Impostazione dei sottoconti patrimoniali

Per ogni sottoconto patrimoniale del piano dei conti è necessario:

associare il sottoconto a una specifica sezione del Modello A e definire quindi in quale parte del rendiconto dovrà confluire il saldo finale del sottoconto.

Questa impostazione è fondamentale perché determina come i dati verranno esposti nel rendiconto.

- Popolamento automatico del rendiconto

Una volta configurati i sottoconti:

il Rendiconto Modello A viene popolato automaticamente;

i dati derivano dai movimenti contabili registrati;

ogni movimento contribuisce al rendiconto in base al sottoconto utilizzato e alla sezione del modello a cui è associato.

In questo modo non è necessario inserire manualmente i valori nel rendiconto: la correttezza del risultato dipende dalla corretta configurazione dei sottoconti e dalla registrazione dei movimenti contabili.

3. Risultato finale

Se il piano dei conti è impostato correttamente e i movimenti sono registrati in modo coerente, il Rendiconto Modello A fornisce una rappresentazione affidabile e ordinata della situazione contabile dell’associazione.

I superutenti di admin hanno, inoltre, accesso a:

* sezioni

* sotto-sezioni

* entrate

* uscite

che compongono la struttura del rendiconto.